アメリカ生命保険

「アメリカの生命保険」についてです。

米ドル建てで、資産運用、相続対策、死亡保障に興味のある方向けの内容です。ただし現地と日本で税務や規則などを知らないで契約すると後々困る事になる可能性があります。

安い保険料と株式市場と連動する魅力的な運用収益、ご子息やご息女が18歳から35歳くらいの方にも注目されています。保険は若い時に契約する方が有利な条件となります。

海外の保険商品

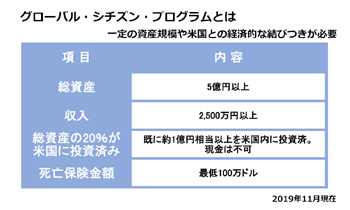

海外の生命保険、その中で最も効果が高く魅力的ですが、最もハードルの高い富裕層向け「アメリカ生命保険」についての解説です。

「アメリカ生命保険」はご子息ご息女への相続対策と資産形成に最適です。

<何故ハードルが高いのか?>

まず大手一流のアメリカの生命保険会社がアメリカ居住者以外にプロモートしている商品は限られています。それだけでは無く、契約の要件が非常に高くなっています。

保険会社の規定として、被保険者は以下の資産と収入に関しての要件を満たしてなければいけません。

米国外の被保険者が対象となる保険契約であるため、保険会社としては詐欺を含めた様々なリスクを回避する事を目的としています。

<アメリカにしかない保険商品>

米国や世界の国の株式インデックスの上昇率に連動する「インデックス・ユニバーサル保険」という特殊な生命保険があります。シンガポールやスイスでも契約できません。日本にはもちろんありません。

<ユニバーサル保険>

ユニバーサル保険は年齢、保険料、保険額、保険期間と細かくテーラーメイドに設定できる保険で、アメリカ以外にもありますが日本にはありません。

<億単位のアメリカ生命保険>

アメリカ・米国の生命保険は、数億円単位で保険を購入することが可能です。かつ死亡時の受取金額は10億円相当を超す商品の設計が可能です。例えば1億円相当の掛け金を当初に支払うことで、被保険者が死亡した場合には最大で5億円相当くの保険金が受け取ることが出来ます。

<加入最高年齢の高さ>

アメリカ・米国の保険に加入できる最高年齢は約90歳程度まで可能です。日本では70歳が最高で通常は65歳程度までです。

<アメリカ保険会社の財務内容の良さ>

アメリカ・米国には1,500社もの保険会社があり、その幾つかがS&P社の格付けにおいてAA以上を有しています。信用力が高い点は注目に値する要因となっています。

長い間保険会社と付き合いをして行くわけですから、財務内容は気にすべきです。

<アメリカ生命保険における再保険市場の役割>

どんなに会社が巨大で良好な財務状況を誇っていたとしても、一社で引き受けることが出来る保険金額には限界があります。しかし市場を通してリスクを数社で分散することに(つまりヘッジをする事よって)そのリスクを軽減することが可能になります。

アメリカの生命保険には再保険市場というものが発達しています。これはある保険会社が高額な生命保険を顧客に販売する際に、一社で引き受けるリスクを軽減するために他の保険会社の保険に分散することを目的にした業者間の市場です。

この市場を通して、良好な財務内容、つまり高い格付けを持つ1,500社規模の保険会社がお互いに融通しあうことによって、一社が顧客に億単位での高額な保険商品の引き受けを可能にしているのです。

活用例

1.死亡時の保障

日本の生命保険との違いはその保険料の安さです。米国の生命保険は同額の掛け金に対して保険金額が比べ物にならない程大きい点です。年齢や設計などにもよりますが掛け金の20倍程度以上になる事もあります。

有利な為替レートでドルを購入できれば、非常に有利です。

この違いの一番の理由は「複利のチカラ」を「活用できる」米ドルと「活用できない」日本円、これが一番の大きな違いです。金利も株式の上昇も低い環境では多くは期待できない、という事です。

2.相続対策

アメリカ・米国生命保険では邦貨換算で実質100億円相当以上の保険も可能で、また比較的高齢でも加入できるので、資産家の相続税の捻出に利用可能です。例えば3億円相当の保険を購入することによって相続人は税引き後で相当9億円の資金を捻出することが可能になります。

3.高格付けの資産運用として

株式市場に連動するインデックス・ユニバーサル保険は、年齢が若い時に契約をすると心さん運用としても魅力的な効果を生み出します。若ければ若いほど効果的で18歳から契約可能です。これは若い時には保険にかかわるコストが低く抑えられる事に由来します。長い目で見ると掛け金の10倍から20倍にまで増加します。またいつでも解約が可能ですので任意に旦解約をする事も可能です。

35歳以下であれば契約する事をお薦めします。◇